在财务中很多人都认为所有的餐费都是业务招待费??

错!错!错!

大错特错!

其实有很多费用都与业务招待费有联系,但是又不可以划分到业务招待费用,接下来小编就给大家介绍一下日常中的业务招待费与其他费用的如何划分界定的吧!

餐费与业务招待费用,我们需要把握几个重点就可以很清楚的划分:

1、是否是对外接待业务单位和个人而发生的应酬费用。

2、是否是用于业务招待的餐费等。

最后结论:餐费≠业务招待费

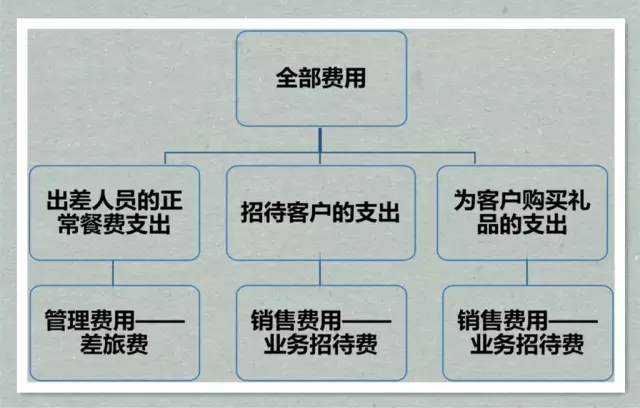

很多时候业务人员出差归来,有很多报销票据,又不知如何处理。也很容易混淆费用。

大家就“看图说话”吧!

▼

这个就很好来划分了:

参照《关于印发<中央和国家机关会议费管理办法>的通知》(财行〔2013〕286号)第十四条:会议费开支范围包括会议住宿费、伙食费、会议室租金、交通费、文件印刷费、医药费等。

前款所称交通费是指用于会议代表接送站,以及会议统一组织的代表考察、调研等发生的交通支出。

会议代表参加会议发生的城市间交通费,按照差旅费管理办法的规定回单位报销。

注意:《关于印发<中央和国家机关会议费管理办法>的通知》(财行〔2013〕286号)第十七条

各单位在会议结束后应当及时办理报销手续。会议费报销时应当提供会议审批文件、会议通知及实际参会人员签到表、定点饭店等会议服务单位提供的费用原始明细单据、电子结算单等凭证。

所以对会议费的相关资料应该准备齐全、留存备查。

业务宣传费是企业开展业务宣传活动所支付的费用,主要是指未通过媒体的广告性支出,包括企业发放的印有企业标志的礼品、纪念品等为了宣传本企业的产品。

1、凡是赠送给已发生相关产品销售业务关系客户单位的个人——应该视同销售且属于业务招待费支出。给客户单位的领导或相关业务人员个人,包括赠送外购商品也应计入业务招待费支出。

2、凡是赠送给不是特定的对象,如在新闻发布会或产品推介会上赠送给各类与会的单位客户和个人客户(包括现有客户和潜在客户),也应视同销售,但属于业务宣传费的列支范围,包括赠送外购商品也应计入业务宣传费支出。

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定:《实施条例》第四十条规定的企业职工福利费,包括以下内容:(二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

注意:账务处理时应在摘要栏内注明是职工的午餐费,同时将就餐的职工姓名、天数和标准详细列明,避免在税务稽查时,被认定为招待性质的支出。

欢迎关注南通众擎企业管理咨询有限公司,众擎财税为广大企业提供代理记账,工商代办,财税咨询等各项服务,欢迎需要帮助的朋友来电咨询,服务热线:18019630927。